Wat is de relatie tussen CO₂-Prestatieladder, CSRD en SBTi?

CO2-Prestatieladder 4.0 probeert zo goed mogelijk aan te sluiten bij internationale normen en wetgeving, zoals de Corporate Sustainability Reporting Directive (CSRD) en het Science Based Targets initiative (SBTi). Maar wat is precies hun onderlinge relatie? En waarin verschillen ze of komen ze juist overeen? In dit blog gaan we in op de uitdagingen en kansen voor organisaties bij het integreren van de Ladder, CSRD en SBTi.

Wie zich binnen een organisatie bezighoudt met emissiereductie wordt vaak bedolven onder de afkortingen, richtlijnen, normen en standaarden. Vaak is het een enorme klus om uit te zoeken wat alles precies inhoudt en hoe ze onderling met elkaar verbonden zijn. Bijvoorbeeld als het gaat om de relatie tussen de CO₂-Prestatieladder, de CSRD en het SBTi.

CO₂-Prestatieladder, CSRD en SBTi

CO2-Prestatieladder

De CO₂-Prestatieladder is een instrument dat bedrijven en overheden helpt bij het reduceren van CO₂-uitstoot binnen de eigen organisatie, in de keten en daarbuiten. De CO₂-Prestatieladder is een CO₂-managementsysteem. Door inzicht te krijgen in CO2-emissies kunnen organisaties op systematische en structurele basis werken aan vermindering van hun uitstoot. Daarnaast kan de CO₂-Prestatieladder worden ingezet als aanbestedingsinstrument.

De Corporate Sustainability Reporting Directive is een Europese richtlijn die grote organisaties verplicht om te rapporteren over drie thema’s: milieu, sociaal en bestuur (Environmental, Social & Governance). In het verslag legt een bedrijf vast hoe deze thema’s invloed hebben op de eigen organisatie en op de omgeving. De eisen waar een CSRD-verslag aan moet voldoen, staan beschreven in de European Sustainability Reporting Standards (ESRS).

Science Based Targets initiative (SBTi)

Het Science Based Targets initiative is een samenwerking tussen onder meer het World Resources Institute, het Global Compact van de Verenigde Naties en het Wereldnatuurfonds. Het initiatief helpt bedrijven om klimaatdoelen richting 2050 te stellen die die zijn gebaseerd op klimaatwetenschap. Dit worden de Science Based Targets genoemd.

Overeenkomsten, verschillen en onderlinge relatie

De CO2-Prestatieladder, CSRD en het SBTi hebben zowel overeenkomsten als verschillen.

Overeenkomsten

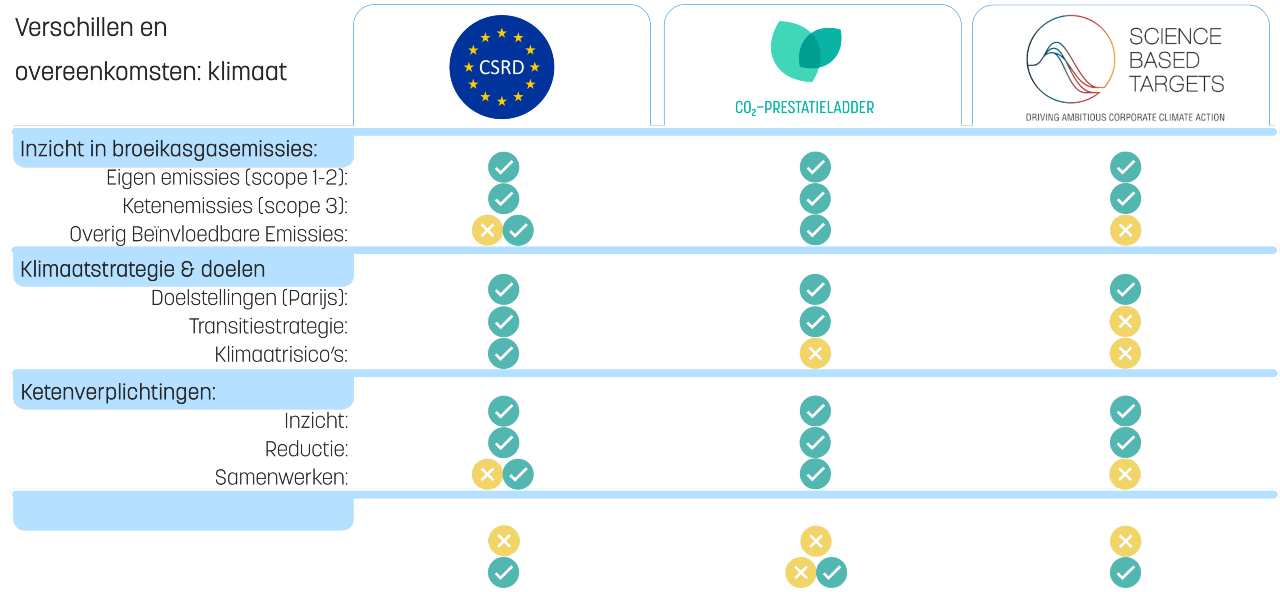

De CO2-Prestatieladder, CSRD en het SBTi zijn allen in lijn met de standaarden van het Greenhouse Gas Protocol (GHG) en de doelen van het klimaatakkoord van Parijs. Ook richten ze zich allemaal op emissies in zowel scope 1, 2 als 3 en hebben ze als vereiste dat er een klimaatvoetafdruk en klimaatdoelen worden opgesteld en dat hier op transparante wijze over wordt gecommuniceerd. Ook is er bij alle drie sprake van een validatie, in het geval van de Ladder en CSRD door een derde partij.

Verschillen

Tegelijkertijd is er een aantal verschillen tussen de Ladder, CSRD en het SBTi. De belangrijkste hiervan zijn:

De CO2-Prestatieladder is een CO2-managementsysteem, terwijl de CSRD en het SBTi alleen gaan over respectievelijk rapportage en het maken van doelstellingen

De CSRD is een wettelijke verplichting voor grote bedrijven, terwijl de Ladder en het SBTi op vrijwillige basis kunnen worden ingezet

De CSRD is qua onderwerpen veel omvangrijker dan de Ladder en het SBTi, omdat het zich naast klimaat ook richt op andere duurzaamheidsonderwerpen

De CSRD is de enige van de drie waarbij een doorrekening moet worden gemaakt van de financiële impact van klimaatverandering en klimaatbeleid op het bedrijf zelf

De Ladder stelt uitgebreidere eisen ten aanzien van communicatie en samenwerking in de keten dan de CSRD en het SBTi. De Ladder is bovendien als enige ook gericht op overheden

Jeroen Scheepmaker (BLU3Point): ‘De CSRD en het SBTi hebben een bepaalde drempel. De CO2-Prestatieladder neemt je bij de hand en helpt je om dingen op te zetten en intern te verankeren’

De verschillen en overeenkomsten tussen CO₂-Prestatieladder 4.0, CSRD en SBTi. Afb. 1: algemeen, afb. 2: op het gebied van klimaat

Onderlinge relatie

De CO₂-Prestatieladder 4.0, CSRD en het SBTi kunnen op een slimme manier aan elkaar worden gekoppeld. Zo zorgt de Ladder voor onderbouwing van de CSRD-rapportage. De Ladder biedt handvatten voor het opstellen van een klimaatplan en het gestructureerd verzamelen van data. Ook is het een CO2-managementsysteem waarmee u borgt dat u de maatregelen en ambities nakomt en hierover transparant communiceert. Door gebruik te maken van de SBTi-methode weet u dat uw reductiedoelstellingen een wetenschappelijke basis hebben.

Marieke Reijnen (Duurzame Cijfers): ‘Het CO2-managementsysteem van de CO2-Prestiateladder kun je gebruiken binnen de CSRD. Dat is een mooie samenwerking die je kunt vinden als je CSRD-plichtig bent’

Uitlegvideo relatie CO₂-Prestatieladder 4.0, CSRD en SBTi

In onderstaande video gaan Jeroen Scheepmaker, Marieke Reijnen en Marjan Kloos dieper in op de relatie tussen de CO₂-Prestatieladder 4.0, CSRD en SBTi. Ze beantwoorden ook vragen van bedrijven en organisaties die bij de sessie aanwezig waren. De belangrijkste vragen die gesteld zijn, beantwoorden we in onderstaande FAQ . Mocht u na het terugkijken van de webinarsessie toch nog vragen hebben, dan kunt u contact met ons opnemen.

Deze video is een opname van het webinar dat gegeven werd op 6 maart 2025.

Vragen over de relatie tussen CO₂-Prestatieladder 4.0, CSRD en SBTi

Is validatie van de CO₂-footprint/rapportage in alle gevallen verplicht?

De footprint wordt altijd gecontroleerd tijdens de externe audit. Bij uitgebreidere emissie-inventarissen kan hierbij sprake zijn van een steekproef, waarbij het zwaartepunt van de controle van jaar tot jaar kan verschillen.

Kan een bedrijf dat al voldoet aan CSRD en SBTi makkelijk instappen in de CO₂-Prestatieladder?

Zeker. Veel van de onderwerpen en eisen zullen immers overlappen (zoals het bepalen van de scope 1, 2 en 3 uitstoot) of minstens raakvlakken met elkaar hebben (zoals het maken van een communicatieplan of samenwerken met partners). Als er sprake is van overlap, is CO₂-Prestatieladder versie 4.0 zo opgesteld dat in principe volstaan kan worden met één rapportage voor verschillende instrumenten. Bij de overige onderwerpen is de Ladder een uitstekende aanvulling dat ook helpt bij het vergroten van de impact van de CSRD en SBTi.

Moet een bedrijf dat nu begint met de CO₂-Prestatieladder kiezen voor versie 3.1 of 4.0?

Een organisatie die nu wil starten kan voor beide systemen kiezen. Hierbij gelden wel enkele afwegingen, zoals dat bij 4.0 de audit pas vanaf 14 juli 2025 kan plaatsvinden en de vraag wanneer aanbestedende diensten waarschijnlijk zullen overstappen. Zie voor een uitgebreidere toelichting dit artikel.

Moeten bedrijven die meer groene stroom opwekken dan ze verbruiken nog steeds groencertificaten hebben?

Voor alle organisaties die elektriciteit van het net afnemen geldt dat zij alleen bij nul uitstoot voor elektriciteit kunnen komen als zij Garanties van Oorsprong (GvO’s) uit eigen land kopen. Het maakt hierbij niet uit of zij op een ander moment elektriciteit aan het net geleverd hebben (uit bijvoorbeeld zonnepanelen). Lees hier meer over de Ladder en groene stroom.

Valt de dubbele materialiteitsanalyse van CSRD te vergelijken met de impact en invloedanalyse binnen de CO₂-Prestatieladder?

Hoewel er overlap is, betreft het een andere aanpak. Allereerst is het aantal thema’s in de dubbele materialiteitsanalyse (DMA) veel groter dan klimaatverandering: dit gaat ook over bv. vervuiling, mensenrechten, goed bestuur en watergebruik. Als we ons beperken tot klimaatverandering gaat de ene helft van de DMA over de financiële gevolgen van klimaatverandering/-beleid voor de organisatie. Dit valt buiten de Ladder. De andere helft gaat over de impact van de organisatie op klimaatverandering. Dit is ook het thema van de impact- en invloedanalyse. Een verschil is dat de Ladder hierbij verder kijkt dan scope 1, 2 en 3 doordat ook biogene emissies, CO₂-verwijderingen en vermeden emissies meegenomen worden. Een ander verschil is dat de Ladder een meer gestructureerde aanpak aanbiedt met een tabel die deels gevuld met kwantitatieve data tot een rangorde komt.

Waarom zou een gemeente aan de slag gaan met CSRD als ze al de CO₂-Prestatieladder gebruiken?

Gemeenten zijn, in tegenstelling tot grote bedrijven, niet verplicht om met de CSRD te werken. Voor hen is dus zowel de CSRD als de Ladder een keuze. Gemeenten die kiezen voor de Ladder zullen op het thema klimaat weinig toegevoegde waarde uit een CSRD-rapportage halen verwachten wij. De Ladder reikt immers in veel gevallen verder dan de CSRD. Op alle andere thema’s, zoals mensenrechten en goed bestuur, kan de CSRD uiteraard wel zinvol zijn.

Wanneer kan er geaudit worden op versie 4.0 van de CO₂-Prestatieladder?

Vanaf 14 juli 2025. Lees hier alles over de overgangsregeling.

Wat is het Omnibuspakket en hoe beïnvloedt het de CSRD-plichtigheid?

Het omnibuspakket is een voorstel van de Europese Commissie om meerdere duurzaamheidswetten, waaronder de CSRD samen te voegen, te vereenvoudigen en uit te stellen. Hoewel het grootste deel nog niet door de EU-lidstaten en het Europees Parlement is goedgekeurd betekent het op dit moment dat minder organisaties op korte termijn CSRD-plichtig zijn. Lees dit artikel voor meer over dit onderwerp.

Wat is het onderscheidend vermogen van de CO₂-Prestatieladder als alle concurrenten hetzelfde niveau hebben?

Als alle concurrenten die zich inschrijven op een aanbesteding hetzelfde niveau hebben zal er bij die aanbesteding geen onderscheidend vermogen zijn m.b.t. het CO₂-Prestatieladdercertificaat. De praktijk is echter dat dit in veel (deel)sectoren nog lang niet het geval is: er zijn nog veel ongecertificeerde organisaties of er is nog veel variatie in niveaus. Dit laatste zal met de introductie van 4.0, en het verhoogde ambitieniveau alleen maar toenemen.

Wat is het verschil tussen net zero en zero-emissies, en hoe verhouden credits zich daartoe?

Zero emissies betekent letterlijk: nul uitstoot van fossiele broeikasgassen. Dat is het uiteindelijke doel van het klimaattransitieplan op trede 3. Versie 4.0 geeft, net als in eerdere handboeken, hierbij geen ruimte aan CO₂-compensatie. Met CO₂-compensatie wordt bedoeld dat een deel van de scope 1, 2 of 3 emissies van een organisatie zouden kunnen worden weggestreept tegen koolstofkredieten (carbon credits) die een organisatie koopt op de vrijwillige koolstofmarkt. Als van CO₂-compensatie gebruik wordt gemaakt, zou sprake zijn van ‘net-zero’ of netto-nul uitstoot.

Wat zijn de belangrijkste verschillen tussen de klimaattransitieplannen voor CSRD en de CO₂-Prestatieladder?

Het belangrijkste verschil is dat de organisatie in het klimaattransitieplan (ktp) van de Ladder verder moet kijken dan haar eigen keten(s) en dus voorbij scope 1, 2 en 3. We noemen dit overige beïnvloedbare emissies (OBE). Ook een verschil is dat de Ladder geen aandacht vraagt voor de financiële gevolgen van klimaatverandering/-beleid op de organisatie (de CSRD doet dit wel), maar alleen voor de impact van de organisatie op het klimaat. Een ander verschil is dat de CSRD-rapportage gecontroleerd wordt door een accountant, terwijl de CO₂-Prestatieladder gecontroleerd wordt door een auditor. Een laatste verschil is dat de Ladder alleen kijkt naar CO₂-reductiemogelijkheden van de organisatie en geen ruimte geeft aan CO₂-compensatie met koolstofkredieten zoals wel met de CSRD het geval kan zijn. Lees hier meer over de relatie tussen de CO₂-Prestatieladder en CSRD.

Wat zijn de consequenties als een bedrijf structureel zijn gestelde ambities en doelen niet realiseert?

De Ladder is hier strenger dan de CSRD: een organisatie wordt op alle treden geacht haar kortetermijndoelstellingen te halen of haar voorgenomen kortetermijnmaatregelen uit te voeren. Passend bij een managementsysteem is er uiteraard ruimte voor continue verbetering als het halen van doelstellingen of maatregelen toch onmogelijk blijkt. Dit wordt comply-or-explain genoemd. Omdat ‘comply’ het uitgangspunt is, zal een organisatie met een goed onderbouwd verhaal moeten komen als ‘explain’ noodzakelijk blijkt.

Wat zijn de gevolgen van de versoepelde CSRD-regelgeving voor MKB-bedrijven?

MKB-bedrijven met minder dan 250 FTE (o.a.) hoefden al niet voor de CSRD te rapporteren. Met het nieuwe voorstel wordt ook de kans verkleind dat zij zich in de keten van een CSRD-plichtig bedrijf bevinden. Waarschijnlijk zal hen dus minder vaak om duurzaamheidsrapportages gevraagd worden.

Wat zijn de overgangsregelingen van versie 3.1 naar 4.0 van de CO₂-Prestatieladder?

Lees in dit artikel alles over de overgangsregeling.

Welke bedrijven zijn na het Omnibuspakket nog CSRD-plichtig?

Als het pakket wordt aangenomen zijn dat bedrijven met minimaal 1.000 FTE en die daarnaast minimaal 50 miljoen omzet of 25 miljoen balanstotaal hebben. Meer lezen over het omibusvoorstel >

Aan het begin van elk jaar verschijnt de nieuwe maatregellijst van SKAO, een lijst met energie- en CO2-besparende maatregelen die organisaties kunnen nemen in het kader van hun certificering voor de CO2-Prestatieladder. Ook dit jaar is weer een nieuwe lijst verschenen, maar wat vooral in het oog springt is de…

De CO₂-Prestatieladder stimuleert het gebruik van hernieuwbare brandstoffen. Biogas en groen gas zijn hier voorbeelden van. In dit artikel leggen we uit wat biogas en groen gas zijn, wat de verschillen zijn en hoe organisaties hiermee om moeten gaan voor hun certificering voor de CO₂-Prestatieladder. Hoe ontstaat biogas? Biogas ontstaat…

Nieuwsbrief ontvangen?

"*" geeft vereiste velden aan

Beheer toestemming

Om de beste ervaringen te bieden, gebruiken wij technologieën zoals cookies om informatie over je apparaat op te slaan en/of te raadplegen. Door in te stemmen met deze technologieën kunnen wij gegevens zoals surfgedrag of unieke ID's op deze site verwerken. Als je geen toestemming geeft of uw toestemming intrekt, kan dit een nadelige invloed hebben op bepaalde functies en mogelijkheden.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door je Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een site of over verschillende sites te volgen voor soortgelijke marketingdoeleinden.